(상보) 올해 가이던스 기대 미달...AMD 17% 급락 마감

[뉴스콤 김경목 기자] 미국 반도체 기업 어드밴스드 마이크로 디바이스(AMD)가 시장 예상치를 웃도는 실적을 발표하고도 올해 성장 전망이 투자자 기대에 못 미치면서 주가가 급락했다. 인공지능(AI) 반도체 수요 확대에도 불구하고 엔비디아와의 경쟁 구도와 보수적인 가이던스가 부담으로 작용했다는 평가다.

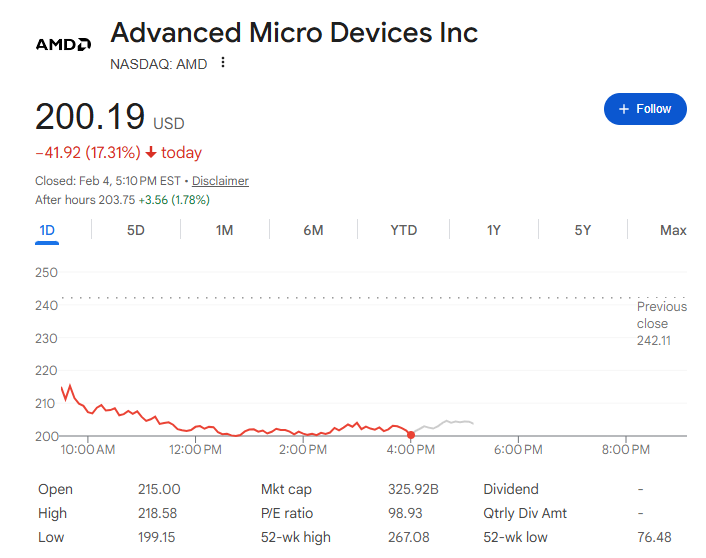

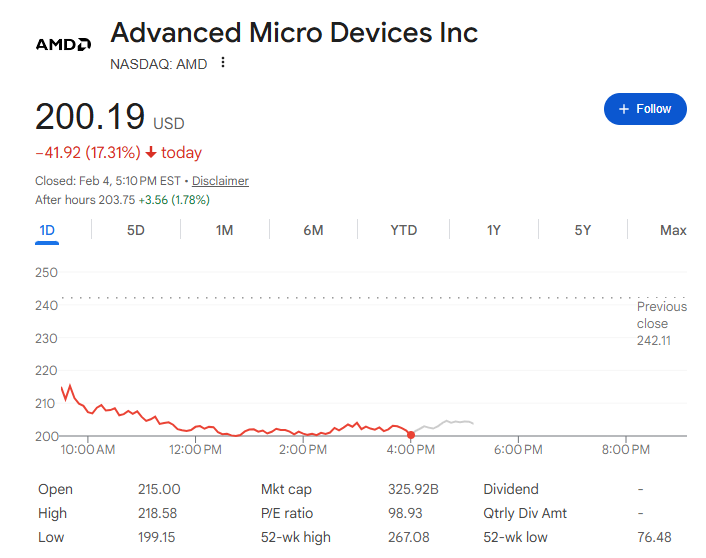

4일(현지시간) 뉴욕증권거래소에서 AMD 주가는 전 거래일 대비 17.3% 급락한 200.19달러로 마감했다. 이는 S&P500 편입 종목 가운데 보스턴 사이언티픽(-17.6%)에 이어 최대 낙폭이다. 장중 한때 낙폭이 확대되며 투자심리가 급격히 위축됐다.

AMD는 전날 장 마감 후 발표한 지난해 4분기(10~12월) 실적에서 매출 102억7천만달러를 기록해 시장 전망치(96억7천만달러)를 웃돌았다. 조정 주당순이익(EPS) 역시 1.52달러로 컨센서스(1.32달러)를 상회했다. 데이터센터 부문 매출은 전년 동기 대비 39% 증가한 54억달러로, AI 관련 수요가 실적 성장을 이끌었다.

그러나 주가는 실적보다 향후 전망에 민감하게 반응했다. AMD가 제시한 올해 1분기 매출 가이던스 중간값은 98억달러로 시장 기대치(93억8천만달러)를 소폭 웃돌았지만, 일부 투자자들이 기대했던 ‘보다 공격적인 AI 성장 시나리오’에는 미치지 못했다는 평가가 나왔다. 특히 AI 칩 시장에서 절대적 우위를 점하고 있는 엔비디아와의 격차가 단기간 내 크게 좁혀지기 어렵다는 점이 재부각됐다.

CNBC는 “시장은 강한 AI 칩 수요를 반영해 AMD가 더 높은 성장 가이던스를 제시할 것으로 기대하고 있었다”며 “보수적인 전망이 실망 매물로 이어졌다”고 전했다. AMD가 4분기와 1분기 실적에 중국 수출용 저성능 GPU(MI308) 매출이 포함됐다고 밝힌 점도 일부 투자자들의 우려를 키운 것으로 분석된다.

리사 수 AMD 최고경영자(CEO)는 실적 발표에서 “2025년은 AMD에 있어 결정적인 해였으며, 고성능·AI 플랫폼 전반에 걸쳐 강력한 수요가 이어지고 있다”며 “AI 열풍은 GPU뿐 아니라 서버용 CPU 수요 확대에도 기여하고 있다”고 강조했다. 또한 오픈AI, 오라클 등과의 칩 공급 계약과 통합 서버급 AI 시스템 ‘헬리오스’ 출시 계획도 재확인했다.

그럼에도 불구하고 시장의 시선은 여전히 냉정했다. 최근 AI 반도체 관련 종목 전반에 고평가 논란이 지속되는 가운데, AMD의 성장 스토리가 단기적으로 기대에 미치지 못했다는 인식이 주가에 즉각 반영됐다는 분석이다.

업계에서는 AMD의 기술 경쟁력과 중장기 성장성 자체에는 여전히 긍정적인 평가가 많지만, 단기적으로는 AI 반도체 시장에서의 점유율 확대 속도와 수익성 개선 여부가 주가 반등의 관건이 될 것으로 보고 있다.

김경목 기자 kkm3416@newskom.co.kr