[뉴스콤 장태민 기자] 신한투자증권은 16일 "뉴욕 주식시장에서 물밑 순환매가 더욱 거칠게 일어나고 있다"고 진단했다.

김성환 연구원은 "11월 이후 주식시장 조정이 집중되는 사이즈는 초대형주"라며 이같이 밝혔다.

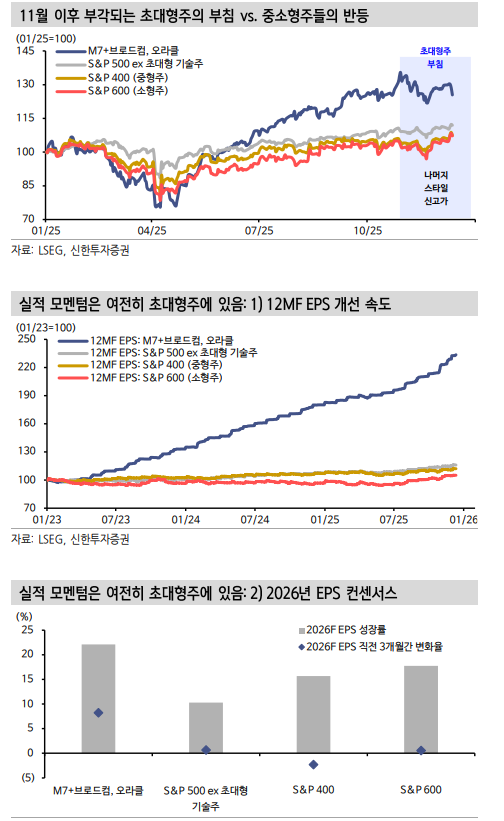

시가총액의 38%를 점유하는 M7에 브로드컴+오라클을 더한 9개 메가캡 종목들은 고점대비 7.4% 하락했고, 이들의 PER은 10월말 32.5x에서 28x로 하락한 상태라고 밝혔다.

김 연구원은 그러나 "S&P 500에서 해당종목을 제외한 491개 종목들은 오히려 지난주 신고가를 경신했고, 중형주·소형주 지수도 신고가를 찍었다"면서 "사이즈 로테이션을 단기 순환매로 인식할지, 추세 변화로 인식하고 가담할지 고민이 필요하다"고 밝혔다.

■ 초대형-중소형 순환, 추세 변화보다 단기 순환매로 인식...유효기간 연말연초

김 연구원은 "현재 객관적인 숫자로 보여지는 실적의 지배력은 명백하게 빅테크에 있다. AI 사이클이 개막한 이후 초대형주들의 이익 개선 속도가 나머지 기업들에게 뒤쳐진 적은 없었다"고 밝혔다.

2026년에도 이익 개선 속도 자체는 9개 초대형주(+22% YoY)의 우위일 가능성이 높다고 했다.

나머지 종목들의 내년 순이익 증가율 컨센서스는 10%로, 낮은 수치는 아니지만 최근 특별한 상향 모멘텀을 누리진 못하고 있다고 했다.

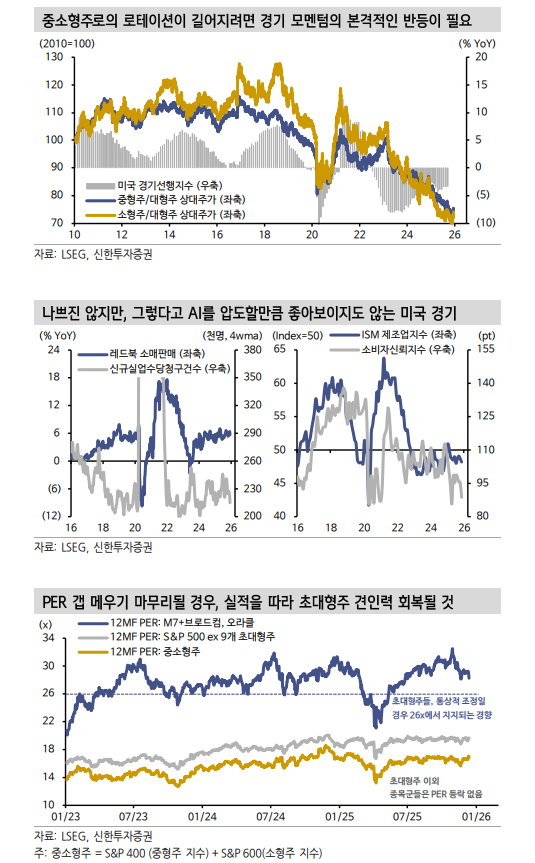

두번째 객관적인 실적 모멘텀에서 우위를 점하지 못한 초대형주 이외 종목군들의 로테이션이 장기화되려면 항상 그랬듯이 경기 모멘텀이 붙어줘야한다고 밝혔다.

중소형주들의 아웃퍼폼이 길게 이어졌던 2010년, 2016년, 2020년은 모두 소순환적으로라도 미국 경제의 전반적인 모멘텀이 강해지던 시기였다고 밝혔다.

그는 "연말 미국 경제가 나쁘진 않지만, 내년 AI와 초대형주를 앞서는 모멘텀을 기대하긴 어렵다"면서 "애당초 현재 진행되는 금리 인하 자체가 경제가 강하지 않다는 점을 간접적으로 시사한다"고 밝혔다.

셋째 초대형주들은 마진 peak-out 우려에 직면할때마다 순환매 대상이 돼왔는데, 이번에도 비슷한 논리로 하락하고 있다고 밝혔다.

반면 중대형주와 소형주들은 ‘생각보다 나쁘지 않다’는 관점에서 바텀 피싱 대상이 되고 있다고 했다.

김 연구원은 "그렇다면 이번 로테이션은 추세적 이익 우위 변화를 기대한다기보다 PER 갭을 메우는 전술적 순환매로 보는 것이 타당하다"면서 2024년 7월~8월 구간에서 겪었던 로테이션과 유사하다고 진단했다.

넷째 PER 갭이 메워진 이후에는 이익의 흐름을 따라갈 공산이 크다고 했다.

그는 "이번 사이클에서 초대형 기술주들의 PER은 26x에서 강한 지지력을 보였다. 지난 두달간 이들의 12MF EPS는 9.4% 증가했다"면서 " 이익 개선 속도를 감안하면 현 주가를 2개월만 유지해도 지지선인 26x에 닿는다"고 밝혔다.

이어 "주가가 내린다면 더 빨리 도달할 수 있다. 이를 고려하면, 사이즈 로테이션의 유효 기간은 길어야 내년 1월까지일 수 있다"고 덧붙였다.

뉴욕 주가, 물밑 순환매 거칠게 일어나는 중...초대형-중소형 순환 유효기간 한계도 있어 - 신한證

뉴욕 주가, 물밑 순환매 거칠게 일어나는 중...초대형-중소형 순환 유효기간 한계도 있어 - 신한證

장태민 기자 chang@newskom.co.kr