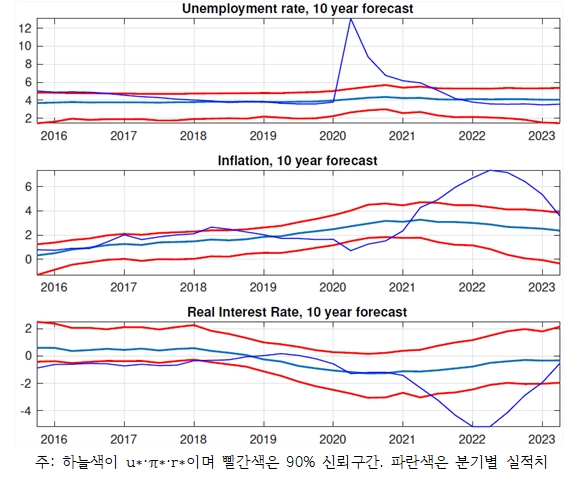

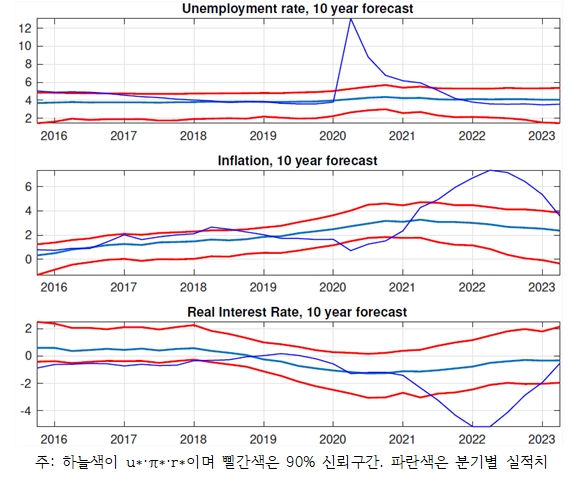

[뉴스콤 김경목 기자] 크리스티안 마티스(Christian Matthes), 인디애나대 교수가 2022년 이후 인플레이션 급등 당시에도 장기 인플레이션율은 2~3% 수준에서 안정화됐다고 밝혔다.

그는 31일 개최된 '2024년 BOK 국제컨퍼런스'에서 "최근 흐름 분석 결과, 2022년 이후 실제 인플레이션이 급등했던 때에도 장기 인플레이션율은 2~3%에서 안정화되어 있는 것으로 나타났다"고 밝혔다.

팬데믹 직후 인플레이션이 일시적인지(transitory) 아닌지에 관한 논쟁과 관련해 본고의 추정결과는 미 연준이 주장했던 ‘일시적’이라는 판단과 부합한다고 했다.

마티스 교수는 "다만 불확실성도 매우 높아 장기적으로 인플레이션이 더 상승할 위험도 있다는 점에 유의해야 한다"고 강조했다.

이날 '거시적 기초여건에 대한 전체론적 접근: 자연율의 결합 추정'이라는 논문 발표에서 "팬데믹 전후 거시자료의 변동성이 크게 확대되면서 데이터의 측정오차와 극단치를 고려한 자연실업률(u*), 자연이자율(r*) 등(이하 ‘자연율’)의 추정 필요성이 제기됐다"고 소개했다.

본고는 자연율을 ‘확률 변동성이 있는 시변 VAR모형’(TV-VAR model with stochastic volatility)을 거시 시계열자료에 적용해 ‘베이지안’ 방법론으로 추정한다고 했다.

이러한 방법론은 u*, π*, r*에 관한 기존정보를 베이지안 접근법의 prior를 통해 반영 가능하다는 장점이 있다고 했다.

또한 측정오차와 극단치를 명시적으로 고려함으로써 코로나19 시기를 포함한 분석에 유리한 장점이 있다고 했다.

장기시계열의 상관관계를 분석한 결과 u*와 π*의 상관계수는 +0.5 내외로 나타났다고 했다.

그는 "실업률과 인플레이션의 관계에 있어 수요충격보다는(이 경우 trade-off 나타나야 함) 공급층격이 장기흐름에 더 큰 영향을 미쳤음을 시사한다"고 설명했다.

한편 r*와 π*는 –0.7 내외의 상관계수를 나타냈다.

마티스 교수는 "실질금리가 낮으면 장기적으로 인플레이션이 초래됨을 시사(예: 1970년대)한다"고 말했다.

그러면서 "팬데믹 전후 경제분석에 있어 측정오차와 극단치의 처리 방법이 중요해지고 있는바 r* 등의 추정에 있어서도 이를 고려할 필요가 있다"고 덧붙였다.

(상보) 마티스 인디애나대 교수 "2022년 이후 인플레이션 급등 당시에도 장기 인플레 2~3% 수준서 안정화"

김경목 기자 kkm3416@newskom.co.kr