[뉴스콤 장태민 기자] KB증권은 2일 "연준과 재무부 모두 장기물 금리 상승을 의식하고 있음이 드러났다"고 밝혔다.

임재균 연구원은 "비둘기파적으로 해석된 연준과 발행 조절에 나선 미 재무부의 스탠스를 봐야 한다"면서 이같이 밝혔다.

연준은 11월 FOMC에서 시장의 예상대로 기준금리를 5.25~5.50%로 만장일치 동결했다. 금리인상을 시작한 이후 처음으로 2회 연속 동결이다.

파월 연준 의장은 금리인하는 고려하고 있지 않으며, 물가가 2%로 간다는 확신이 들 때까지 긴축적인 환경을 유지할 것이라고 발언했다. 물가가 둔화되기 위해서는 일정 기간 추세를 밑도는 성장세가 필요하다고 언급했다.

임 연구원은 그러나 "파월은 지난 9월 중립금리가 상향 조정됐을 가능성에 이어 이번에는 잠재 성장률이 2%내외보다 상향 조정됐을 가능성을 언급했다"면서 "미국의 경제 성장률이 2% 중반을 기록해도 연준은 추세를 밑도는 성장이라고 판단할 수 있다"고 밝혔다.

장기 금리 상승이 금리인상을 대체하는 것을 일부 인정했다고 밝혔다.

임 연구원은 "장기물 금리가 상승하면서 일부 연준 위원들은 금리인상을 대체할 수 있으며 추가 인상이 필요하지 않을 수 있다고 언급한 바 있다"면서 "성명서에서 긴축적인 금융 여건이 경제활동을 제약한다는 문구가 추가됐고, 파월은 장기물 금리 상승은 일반적으로 시차를 두고 경제에 영향을 미친다고 언급했다"고 밝혔다.

다만 이는 장기물 금리가 하락할 경우 시장은 완화적으로 변할 수 있으며, 이 경우 연준이 추가 인상을 해야 하는 근거로 활용될 수 있다고 했다.

그는 "지난 9월 점도표에서는 올해 한 차례 추가 인상 이후 2024년 2차례 인하를 전망하고 있는데, 12월에 동결을 한다면 시장은 인하만을 고려하면서 시장금리는 하락할 것"면서 "연준은 이를 차단하기 위해 2024년 점도표를 상향 조정하면서 내년에도 금리인하 가능성을 배제하거나 2024년에 추가 인상 이후 인하할 수 있다는 시나리오를 제시할 수 있다"고 내다봤다.

KB증권은 이번 주가 금리 상승세를 멈출 수 있는 시기라고 밝혔다.

그는 "이와 함께 시장은 미 연준이 이미 매파적 동결을 할 것으로 예상하고 있는 만큼 초과 긴축 및 경기에 대한 우려가 나온다면 비둘기파적으로 해석될 것"이라고 전망했다.

그는 "FOMC에서 장기물 금리 상승 등 금융 여건이 긴축됐음을 시사하자 비둘기파적으로 해석됐다. 더욱이 전일 발표된 9월 구인건수가 955만건으로 시장 예상치 (925만건)를 상회했지만, 10월 ADP 고용자수는 11.3만명으로 컨센서스 (15만명)를 하회했으며, 10월 ISM 제조업 지수도 46.7pt로 컨센서스 (49.0pt)를 하회하는 등 경제의 눈높이는 낮아지고 있다"고 풀이했다.

이로 인해 GDPNow가 4분기 경제 성장률 전망치를 기존 2.3%에서 1.2%로 하향 조정한 점도 금리하락 요인이라고 짚었다.

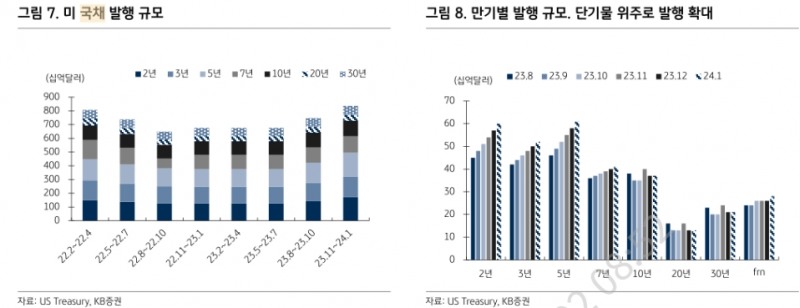

임 연구원은 또한 "미 재무부의 국채 발행 계획도 금리 하락 요인"이라고 해석했다.

지난 8월 미국의 신용등급 강등 및 미 국채 발행 확대 이후 기간 프리미엄이 상승하면서 금리는 상승했다. FOMC 전 발표된 미 재무부의 11월~24년 1월 발행 규모(TIPS, FRN 제외)는 8,370억 달러로 발표되면서 지난 분기보다 900억 달러 증가했다. 다만 PD들의 시장 전망치(8,460억 달러)를 하회했다.

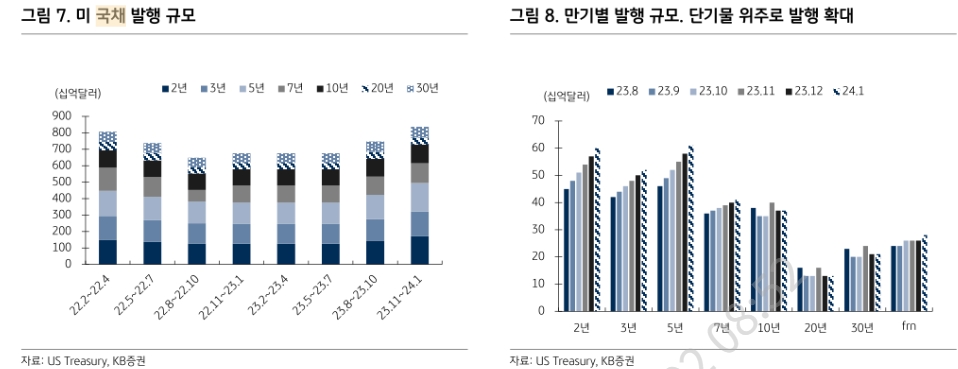

그는 "미 재무부는 금리가 크게 상승한 장기물보다 단기물 비중을 확대했다. 2~7년물은 지난 8월에 발표한 발행 증가 규모를 유지했지만, 10~30년물은 이보다 축소했다"면서 "특히 수요가 가장 약한 20년물은 지난 8월 발행 규모를 유지했다"고 밝혔다.

그는 "발행 규모가 시장 전망치를 하회한 점도 10~30년 발행 규모가 2,220억 달러로 PD 전망치 2,310억 달러보다 축소됐기 때문"이라고 밝혔다.

임 연구원은 "미 재무부 차입 자문 위원회 (TBAC)는 미 국채의 수요는 1) 은행들이 작년에 비해 1,540억 달러의 국채 보유를 축소, 2) 해외 중앙은행들이 환율 약세에 대응해 미 국채 매도, 3) 미 10년이 4.25%를 넘지 않을 것으로 예상하고 포트폴리오 조정 완료, 4) MBS 컨벡시티 헤징 때문이라고 언급했다"고 지적했다.

그는 "이로 인해 기간 프리미엄에 덜 민감한 만기의 채권 발행을 확대하고 T-bill 비중을 TBAC의 권고안인 15~20%에서 벗어나는 것을 용인하겠다고 언급했다"면서 "더욱이 TBAC는 회계연도 기준으로 2024년 2분기 (달력 기준 2024년 1분기)면 국채 발행을 확대하지 않아도 된다고 언급하는 등 수급 부담이 완화되면서 금리는 반락할 것"이라고 전망했다.

내년 1분기 만기가 도래하는 채권은 9,450억 달러인데, TIPS와 FRN까지 포함한 채권 발행 규모가 9,700억 달러인 만큼 순 발행 규모는 250억 달러에 불과하다고 했다.

그는 또 "1분기 순 차입 규모 계획이 8,160억 달러로 채권 순 발행 규모를 제외한 7,910억 달러는 T-bill을 통해 조달할 것"이라며 "QT가 금리에 미치는 영향이 크지 않다고 언급한 가운데 T-bill의 순 발행 기조가 지속되고 있어 지준 부족으로 인해 QT가 중단될 가능성도 크지 않다"고 덧붙였다.

연준-재무부 모두 장기금리 상승 의식한다는 점 드러나 - KB證

장태민 기자 chang@newskom.co.kr