[뉴스콤 장태민 기자] 법정최고금리를 낮춘 뒤 고금리가 지속되자 취약계층에 그 피해가 돌아간다는 지적이 정치권에서도 나왔다.

최근 대부업 조달금리가 6%에 육박하는 가운데 영업비용이나 대손 등을 감안하면 법정최고금리(20%)로도 이익이 남지 않는다는 우려가 적지 않았다.

국회가 법정최고금리를 낮춘 게 '의도와 달리' 소외계층을 더 힘들게 할 것이란 비판도 많았던 게 사실이다.

■ 현실 모르는 '법정최고금리', 결국 불법사금융 활성화로 귀결

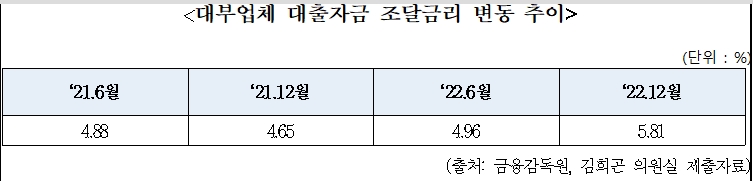

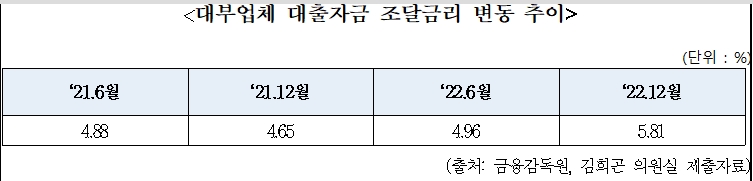

김희곤 국민의힘 의원이 금감원을 통해 받은 대부업자 상위 10개사의 조달금리 변동 추이를 보면 2022년말 기준 5.81%로 나타나 전년동기 4.65% 대비 116bp 높아진 것으로 나타났다.

조달금리 상승과 함께 대부업체들의 조달비용이 높아지면 법정 최고금리로도 대부업체의 역마진이 나타날 수 있다.

그간 법정최고금리가 20%에서 막히면서 대부업을 이용하지 않고 결국 불법 사금융으로 눈을 돌리게 된다는 우려가 적지 않았다.

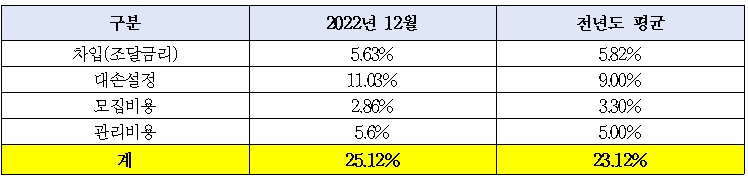

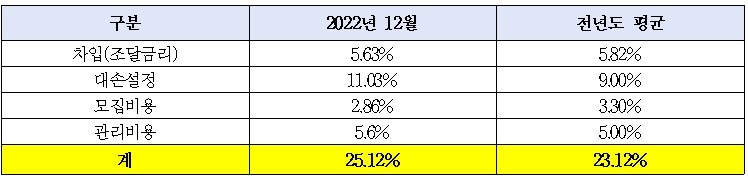

상위 10개 대부업체 중 하나인 A사의 상황을 보면, 2022년 12월 기준 조달금리 5.63%에 대손설정 11.03%, 모집비용 2.86%, 관리비용 5.6% 등 영업비용을 더하면 25.12%에 달했다.

법정 최고금리를 넘어서는 것이다.

특히 이 회사의 2023년 6월 기준 조달금리는 7.66%에 달했다.

현행 「대부업 등의 등록 및 금융이용자 보호에 관한 법률」상 최고금리는 '27.9% 이하'이고 같은법 시행령에 따라 20.0%로 규제되고 있다.

법정최고금리가 대부업체들의 수익을 막고 있는 상황에서 상당수 대부업체들은 대출할수록 더 손해를 보고 있다.

김희곤 의원은 "대부업체들이 대출할수록 더 손해를 보는 상황에 대출을 줄이면서 저신용자 등 취약계층은 제도권 금융시장에서 밀려나 불법사금융으로 내몰리고 있다"고 밝혔다.

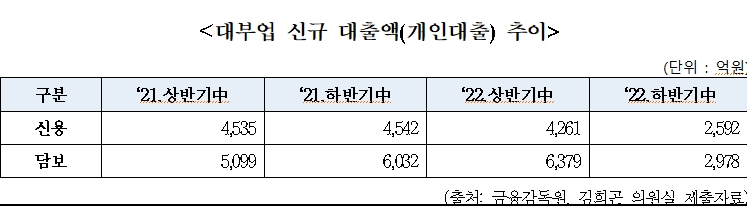

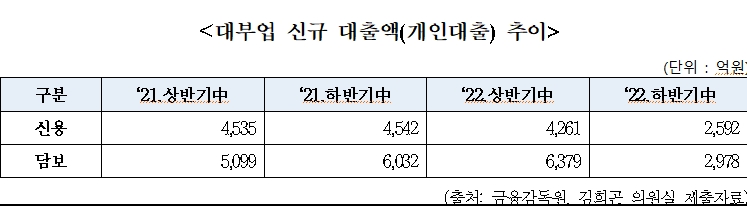

금융감독원의 대부업 신규 대출액(개인대출) 자료에 따르면, 2022년 상반기는 1조640억원 규모였던 신규대출이 하반기에는 5,570억으로 절반 가까이 줄어들었다.

이는 2021년 상반기, 하반기와 비교하더라도 반토막 난 수치다.

동시에 자금을 빌려야 하는 사람들이 불법 사금융을 이용하는 경우도 늘어났다.

금감원에 따르면 2021년 불법사금융 피해 신고‧상담 건수는 14만3,907건으로 전년 12만8,538건 대비 1만5,369건(12.0%)이 늘어 역대 최대를 기록한 바 있다.

이 데이터는 금감원 불법사금융 피해 신고센터 운영실적이며, 현재 실상을 알 수 있는 정확한 피해규모는 파악되지 않고 있다.

김 의원은 "대부업, 이른바 3금융권 기능이 제약되면서 여기서조차 밀려난 저신용자 등 취약계층은 고스란히 불법사금융으로 내몰리고 있다"면서 "취약계층의 소액, 생계비 목적 대출 등 일정 범위에 대해서는 시장 상황과 연동한 법정최고금리의 탄력 적용이 필요하다"고 밝혔다.

한편 대부업체들이 시중은행으로부터 조달자금을 공급받을 때 책정되는 조달금리가 높아지면서 유명 대부업체인 '러시앤캐시'(아프로파이낸셜대부)는 올 연말 사업을 철수하기로 했다.

국힘 김희곤 "대부업, 조달금리에 영업비용 더하면 영업 못해...법정최고금리 낮아 불법사금융만 키워"

자료: A사 사례

국힘 김희곤 "대부업, 조달금리에 영업비용 더하면 영업 못해...법정최고금리 낮아 불법사금융만 키워"

국힘 김희곤 "대부업, 조달금리에 영업비용 더하면 영업 못해...법정최고금리 낮아 불법사금융만 키워"

국힘 김희곤 "대부업, 조달금리에 영업비용 더하면 영업 못해...법정최고금리 낮아 불법사금융만 키워"

장태민 기자 chang@newskom.co.kr